Можно ли сдать триммер назад в магазин?

Легкие самолеты, вертолеты и летательные аппараты с двигателем внутреннего сгорания (с электродвигателем) 2. Автомобили легковые, мотоциклы, мотороллеры и транспортные средства с двигателем внутреннего сгорания (с электродвигателем), предназначенные для движения по дорогам общего пользования 3. Тракторы, мотоблоки, мотокультиваторы, машины и оборудование для сельского хозяйства с двигателем внутреннего сгорания (с электродвигателем) 4. Снегоходы и транспортные средства с двигателем внутреннего сгорания (с электродвигателем), специально предназначенные для передвижения по снегу 5. Суда спортивные, туристские и прогулочные, катера, лодки, яхты и транспортные плавучие средства с двигателем внутреннего сгорания (с электродвигателем) 6.

Учет огнетушителей

Огнетушащее устройство должно находиться на каждом предприятии. Несоблюдение этого правила – серьезное нарушение ТБ. Состав и количество приборов зависят от площади защищаемого помещения, его типа и назначения. Огнетушитель это основное средство или материалы в бюджетном учете?

Также нужно точно отображать оборудование и операции по его обслуживанию в бухучете.

Оприходование

Оприходовать огнетушитель в бухгалтерском учете нужно согласно стандартной документации, используемой при регистрации основных средств (ОС) или материально-производственных запасов (МПЗ).

Чтобы ответить на вопрос: огнетушитель – это инвентарь или оборудование в бухучете, нужно обратиться к его закупочной цене.

Если на объекте допустимо наличие одного прибора стоимостью менее 40 тысяч рублей, то он будет учтен как инвентарь. Амортизация в данном случае не начисляется, а расходы на покупку снимаются сразу.

Когда помещение имеет крупную площадь, то необходимо приобретать большое количество огнетушителей или дорогостоящее противопожарное оборудование. Тогда общая стоимость будет составлять более 40 тысяч рублей, поэтому устройства будут учтены как ОС. Расходы на покупку снимаются систематически путем начисления амортизации.

На какой счет отнести

Для понимания того, огнетушители на какой счет отнести, нужно правильно классифицировать приборы.

Для учета МПЗ имущество обозначается на счете 10-9 – «Инвентарь и хозяйственные принадлежности», а для учета ОС – на счете 08 – «Вложение во внеоборотные активы».

Порядок списания

Срок, на протяжении которого изготовитель несет ответственность за поломку огнетушителя, составляет пять лет. По прошествии этого времени устройство должно пройти полное ТО и перезарядку. Данным вопросом занимается сотрудник, ответственный за ПБ в организации. Он отправляет огнетушитель в компанию, оказывающую услуги по техобслуживанию.

Если в процессе обследования были найдены дефекты, не подлежащие исправлению, прибор подвергают утилизации. Руководителем компании назначается комиссия, которая осуществляет окончательную проверку и оформляет акт об утилизации. Согласно этому документу бухгалтер производит списание огнетушителя в бухучете.

Когда имущество учтено как МПЗ, затраты обозначены в том же квартале, когда оно было куплено. Поэтому достаточно отобразить его стоимость по кредиту счета 013.

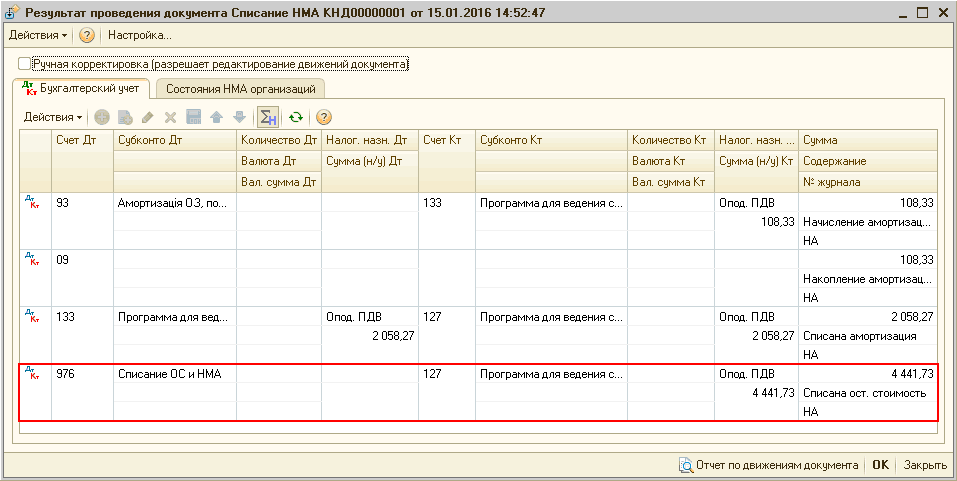

Если оборудование учтено как ОС, а амортизация списана не полностью, нужны следующие проводки:

- д 01 к 01 – отражается полная стоимость оборудования;

- д 02 к 01 – начислена амортизация за время эксплуатации;

- д 91 к 01 – снята остаточная стоимость;

- д 91 к 23 – расходы по утилизации.

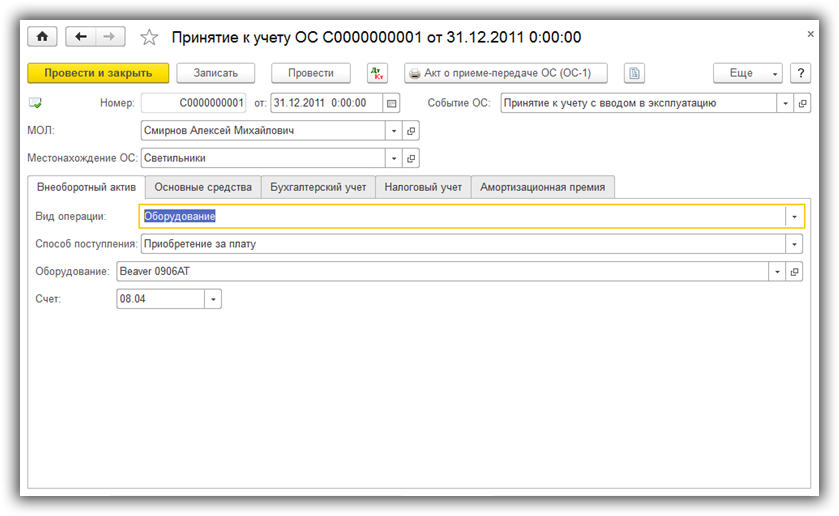

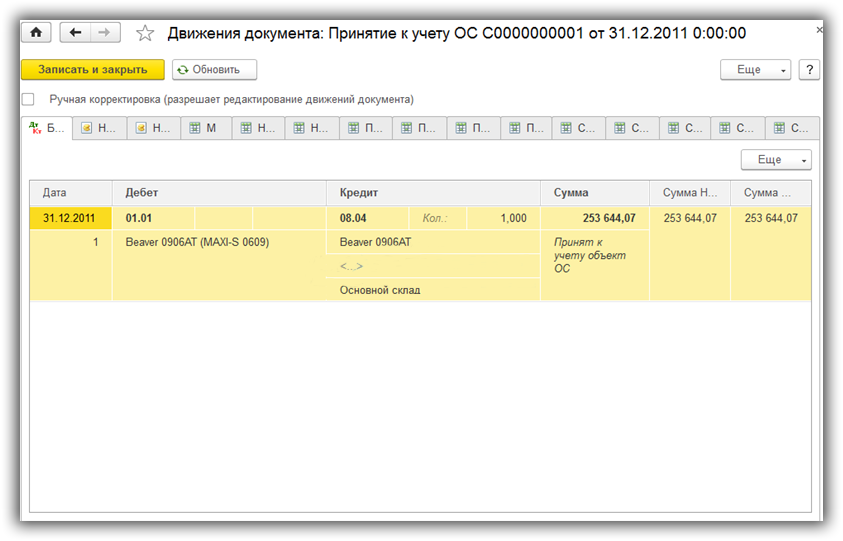

Принятие к учету оборудования

После оформления поступления, оборудование нужно принять к учету.

Из того же раздела заходим в форму списка документов «Принятие к учету ОС» и нажимаем кнопку «Создать».

Начнем заполнять реквизиты документа:

- «Событие ОС» – указываем, как будем принимать оборудование к учету, с вводом в эксплуатацию и нет. Влияет на формируемые проводки

- «МОЛ» – указывается материально-ответственное лицо, за которым будет закреплено оборудование

- «Местонахождение ОС» – подразделение, по которому будет вестись учет оборудования

Переходим к табличной части. Первая закладка – «Внеоборотный актив». Здесь необходимо указать вид операции, способ поступления и выбрать из справочника «Номенклатура» оборудование, которое ставили на приход:

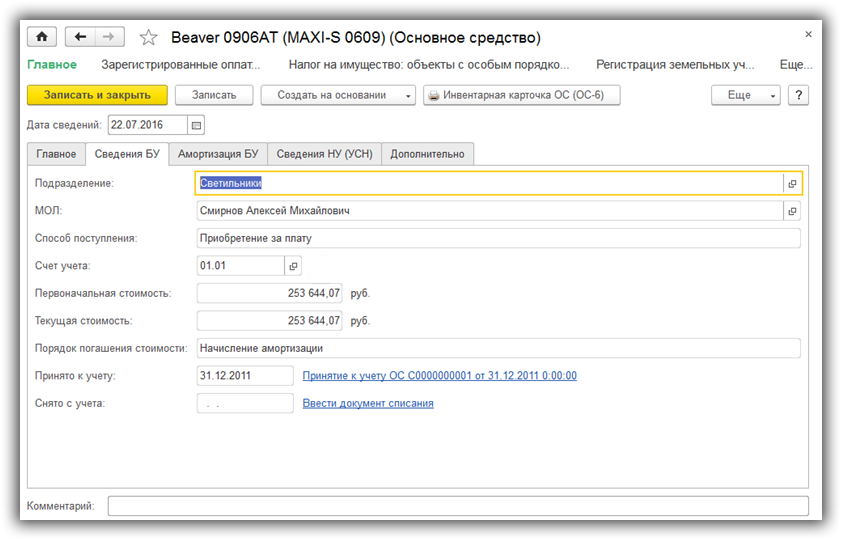

На закладке «Основные средства» выбирается карточка оборудования, которую предварительно нужно внести в справочник «Основные средства».

В этом справочнике хранятся все сведения об основных средствах. По большей части карточка оборудования заполняется автоматически при проведении данного документа. В ней хранятся сведения о первоначальной и текущей стоимости оборудования, начисленной амортизации, справочные сведения. Данные берутся из документа. При изменении документа, меняются данные и в справочнике.

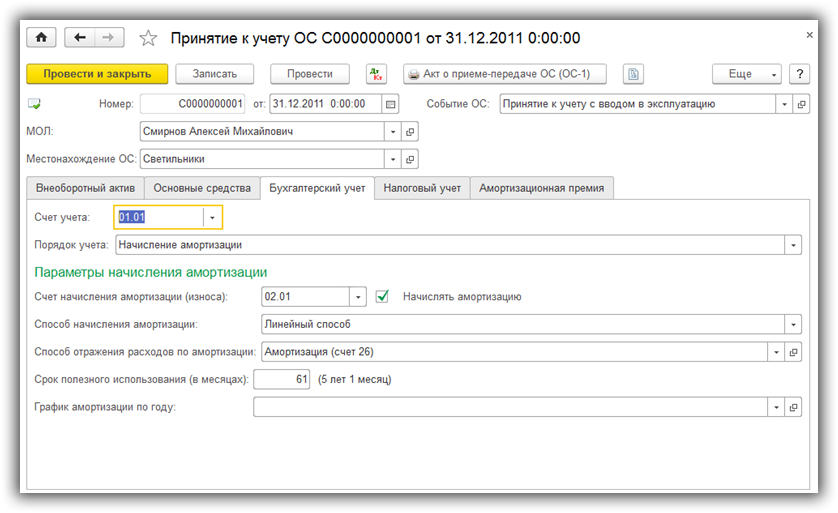

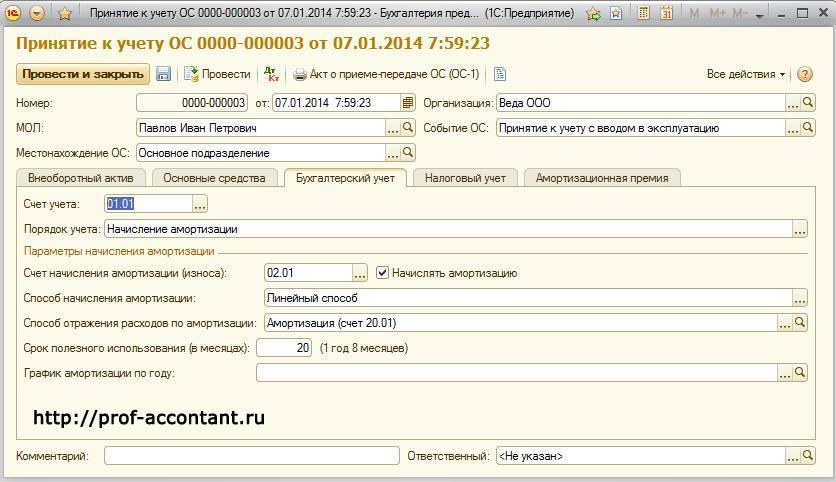

На закладке «Бухгалтерский учет» указываем, каким методом будет происходить амортизация и срок, за который оборудование должно быть самортизировано. Амортизационный счет, как правило, 02.01. Счет учета оборудования – 01.01:

Если предприятие платит налог на прибыль, заполняется так же закладка «Налоговый учет». В ней, как правило, указываются те же значения, что и в предыдущей закладке.

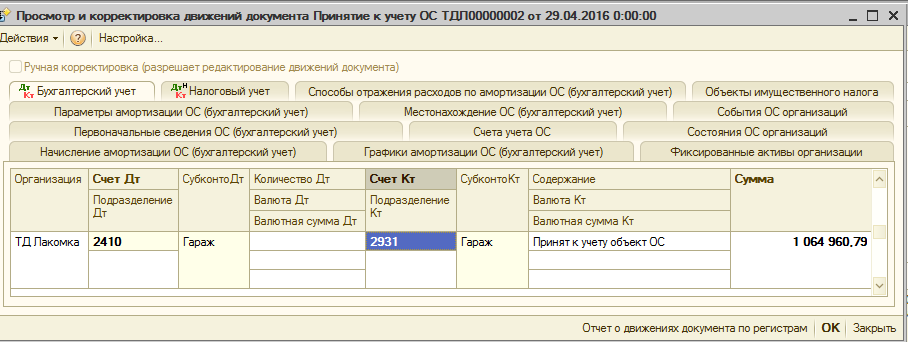

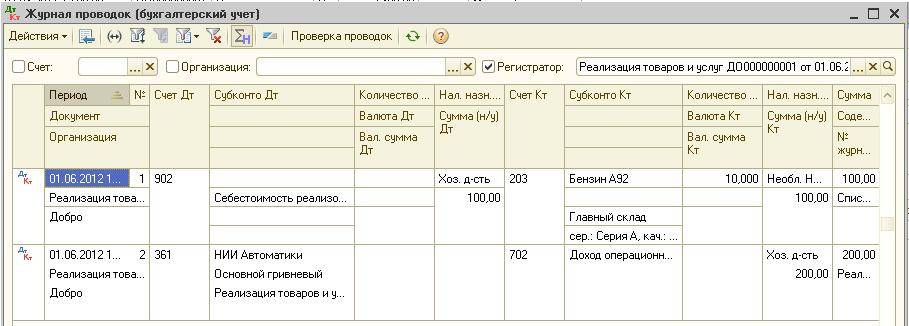

Давайте проведем документ, и посмотрим, какие проводки в 1С 8.3 он сформировал:

Видно, что оборудование принято на учет на 01.01 счет.

Механические агрегаты

К лучшим механическим моделям относят:

- AL-KO Soft Touch 38 HM Comfort – механическую двухколесную барабанную газонокосилку до 7,9 кг веса. У модели высокая маневренность, легкий и прочный корпус. Можно работать на площади участка 250 м2±20%. Барабан высокого качества имеет 5 ножей для идеального среза травы. Цена – до 4000 рублей.

- Husqvarna 54 – двухколесное изделие для использования на ровном участке с короткой травой. Ножи скашивают на ширину – 40 см, вес агрегата – 8,6 кг. Данным изделием легко управлять, оно износостойкое, при желании можно установить на него травосборник. Цена – в пределах 7 000 рублей.

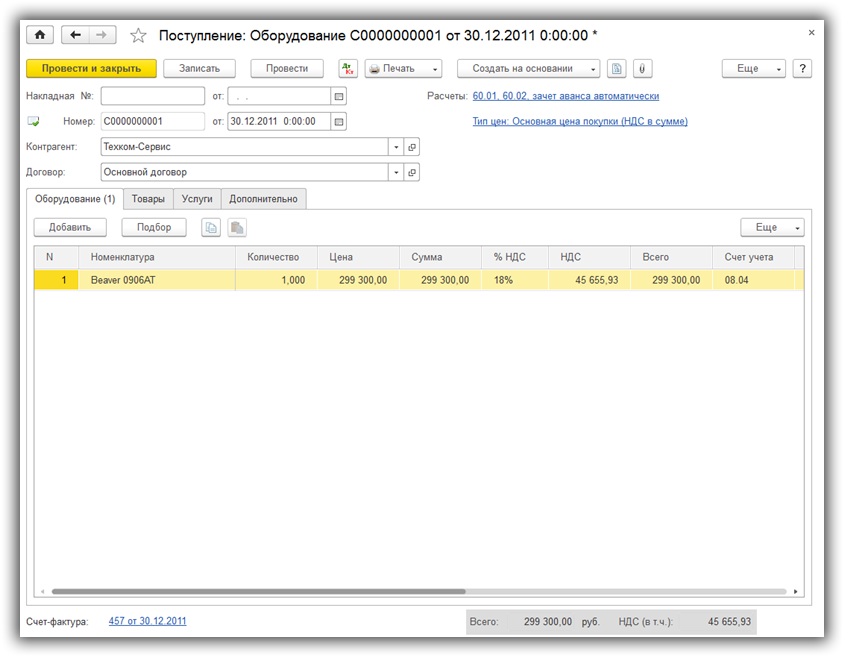

Поступление оборудования в 1С Бухгалтерия

Для оформления данной операции служит одноименный документ «Поступление оборудования». Список документов находится в разделе «Поступление основных средств» (основное меню «ОС и НМА»). Переход к списку осуществляется нажатием на ссылку «Поступление оборудования».

В окне со списком нажимаем кнопку «Создать». Теперь можно перейти к заполнению реквизитов документа.

- Указываем дату и номер первичного документа, дату документа в системе. Номер присвоится автоматически, при записи.

- Если в данной информационной базе ведется учет по нескольким организациям, выбираем организацию. Если поле «Организация» в шапке документа отсутствует, значит учет ведется только по одной организации. Это общая особенность для всех документов.

- Выбор контрагента можно произвести по ИНН или по наименованию. Если он не будет найден в справочнике, программа предложит его создать.

- Если контрагент уже существует, и с ним заключен договор с типом «С поставщиком», договор подставится автоматически.

Теперь перейдем к заполнению табличной части. На первой закладке указываем:

- Оборудование, которое приходуем

- Количество

- Цену

- Ставку НДС

- Счет учета (обычно 08.04)

Внизу не забываем создать счет фактуру.

Вот так примерно должен выглядеть заполненный документ:

На закладке «Товары» можно указать сопутствующие товары. Они приходуются как обычно.

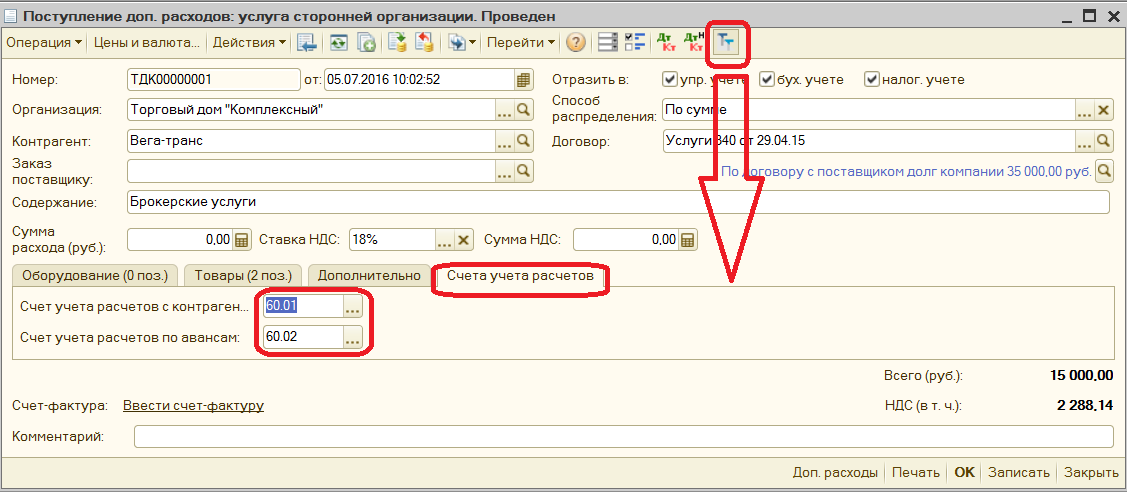

На закладке «Услуги» указываются услуги, которые не включаются в стоимость оборудования. Например, услуги, связанные с доставкой товаров.

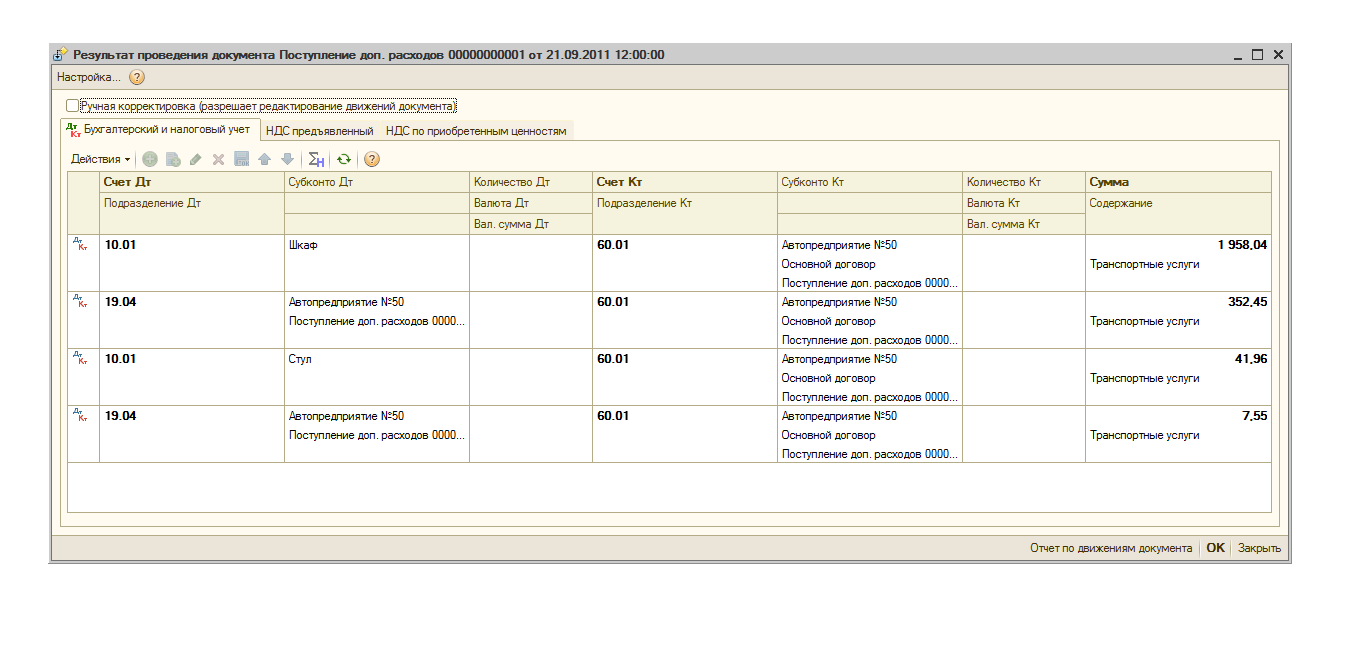

Для отражения услуг, которые необходимо включить в стоимость оборудования, существует документ «Поступление доп. расходов«.

ДОЛГОВЕЧНОСТЬ: КАКАЯ БОЛЕЕ НАДЕЖНАЯ

Электрические газонокосилки от качественных мировых производителей служат в среднем около 5 лет. Это расчет «с запасом». Подразумевает частое использование. Ну, и конечно – правильную эксплуатацию (без перегрузок). Бензиновый двигатель от надежного бренда – более выносливый и долговечный. В среднем его ресурс определяется сроком от 5 до 10 лет. Бывают случаи, когда бензиновая газонокосилка, при правильном уходе за ней, служит и намного больше. Но мы недаром используем эпитеты к производителю — «качественный» и «надежный». Ведь нередко бывает, что люди в погоне за низкой ценой покупают дешевую бензиновую газонокосилку. Как правило, это техника очень низкого качества. Ее цена почти та же, что и у электрической. Да, не спорим, вы сэкономите на цене. Но в таком случае не надейтесь на длительный ресурс бензинового мотора.

На что еще стоит обратить внимание?

Мы с вами говорим о монтаже и пуско-наладке некоего оборудования, которое закупается российскими компаниями для производства продукции. Ни для кого не секрет, что существенная его часть все же остается иностранной, может быть, произведенной на территории РФ и все же не отечественной. Когда иностранное предприятие поставляет в страну промышленную технику с прилагающимся к нему сервисным обслуживанием, всегда встает вопрос об открытии этим предприятием российского представительства для удобства ведения бизнеса.

Здесь важно понимать, что с точки зрения НК РФ, в частности, его 25 главы, прибыль с такой коммерческой деятельности будет также облагаться налогами наравне с российскими компаниями. Если мы с вами говорим о некой разовой поставке оборудования из за рубежа, то у иностранного предприятия не возникает потребности открывать сервисный центр

Ему будет достаточно, при необходимости, направить на монтаж и пуско-наладку своих квалифицированных специалистов для соблюдения условий сделки. Такие правовые отношения между налоговыми резидентами и нерезидентами регулируются межгосударственными соглашениями.

К примеру, существует Соглашение между Российской Федерацией и Федеративной Республикой Германия от 29. 05. 1996.

На его основании монтажный объект является постоянным представительством только в случае, если продолжительность его функционирования превышает 12 месяцев. Согласитесь, что львиная доля монтируемого в стране оборудования, пускай даже технически сложного, может быть запущена в гораздо меньший срок. Такого же мнения придерживается Минфин (Письмо от 12. 02. 2016 N 03-02-07/1/8843).

В свою очередь, видение данного вопроса не разделяется в Налоговом Кодексе. Так, согласно п. 2 ст. 309 НК РФ, иностранное предприятие, получившее доход от коммерческой деятельности на территории Российской Федерации, облагается налогом на доходы.

Более того, во избежание двойного налогообложения, именно одна из сторон контракта будет платить налог – нерезидент. На первый взгляд, это покажется просто, однако, не все фирмы по своей специфике могут обладать представительствами. Законодатель не видит в этом проблемы.

По его мнению, иностранному контрагенту необходимо предоставить налоговые декларации в ИФНС и тогда вопрос должен быть решен. На лицо разночтения во взглядах между ведомствами и, как результат, путаница в налогообложении и бухгалтерском учете.

Желаем нашим клиентам по услуге «1С Бухгалтерия онлайн больше ясности и трезвого взгляда на нашу законодательную базу. Так, как вы сами знаете, год от года все «веселее»

15 лучших бензиновых триммеров

Среди отзывов владельцев есть несколько комментариев пользователей-женщин, которые утверждают, что косят этим триммером до 50 соток травы без посторонней помощи, а это о многом говорит. Опытные садоводы утверждают, что по соотношению цена — качество коса Makita EBH253U не имеет себе равных на российском рынке. Кроме того, модель выпускается далеко не первый год, и заслужила репутацию надежного инструмента.

Бензотриммер – инструмент, работающий в максимальной нагрузке, и неудивительно, что многие модели часто выходят из строя. Даже самые лучшие и дорогие варианты требуется щадить, и часто давать им передышку. Также, у некоторых моделей наблюдается раскручивание модулей из-за постоянной вибрации, и это становится проблемой. Но есть и такие инструменты, у которых эта проблема практически полностью устранена.

По какой подстатье КОСГУ приобретать материалы в целях текущего обслуживания здания?

Вопрос аудитору

Учреждение приобретает материалы в целях текущего обслуживания здания (шурупы, розетки, кисти, унитазы, раковины, арматуру, уплотнитель и т.п.). Работы по текущему обслуживанию проводятся силами учреждения (не ремонт). На какую подстатью КОСГУ (344 или 346) отнести приобретение материалов?

Расходы на приобретение (изготовление) материальных запасов относятся на подстатьи КОСГУ в зависимости от целевого (функционального) назначения объектов (п. 11.4 порядка, утв. приказом Минфина России от 29.11.2017 № 209н, далее – Порядок № 209н). В зависимости от конкретных обстоятельств одни и те же материальные запасы могут быть отнесены на разные подстатьи статьи 340 КОСГУ.

Электротехнические материалы (кабель, лампы, патроны, ролики, шнур, провод, предохранители, изоляторы и т.п.) и санитарно-технические материалы (краны, муфты, тройники и т.п.), другие аналогичные материалы относятся к строительным материалам и отражаются на счете 105 34. Это определено п. 118 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н (далее – Инструкция № 157н).

Расходы по оплате договоров на приобретение (изготовление) строительных материалов, кроме строительных материалов для целей капитальных вложений, отражаются по подстатье 344 КОСГУ (п. 11.4.4 Порядка № 209н).

В свою очередь, расходы по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений относятся на подстатью 347 КОСГУ (п. 11.4.7 Порядка № 209н).

Под расходами по оплате материальных запасов для целей капитальных вложений подразумеваются расходы на приобретение материальных запасов для формирования или увеличения стоимости объектов основных средств, нематериальных и непроизведенных активов (п. 7 Порядка № 209н). Это расходы по достройке, дооборудованию, реконструкции, модернизации.

В рассматриваемой ситуации речь идет о текущем обслуживании здания, не связанном с капитальными вложениями, следовательно, подстатья 347 КОСГУ для отражения расходов не применяется.

В соответствии с разд. 2 методических рекомендаций к федеральному стандарту “Запасы” (письмо Минфина России от 01.08.2019 № 02-07-07/58075) строительные материалы, приобретенные (изготовленные) в целях строительных работ, не связанных с капитальными вложениями (например, текущий ремонт здания), следует отражать по дебету счета Х 105 34 344. Разъяснения также даны в письме Минфина России от 20.03.2020 № 02-08-05/22042.

В то же время строительные материалы, приобретенные (изготовленные) для ремонта движимого имущества – объектов нефинансовых активов (например, ремонта мебели), следует отражать на счете Х 105 36 346 “Увеличение стоимости прочих материальных запасов – иного движимого имущества учреждения”.

В рассматриваемой ситуации материальные запасы (шурупы, розетки, кисти, унитазы, раковины, арматура, уплотнитель и т.п.) приобретаются в целях текущего обслуживания здания – объекта недвижимости. Поэтому расходы можно отнести на подстатью 344 КОСГУ. Тот факт, что учреждением не будет заключен договор на проведение ремонтных работ, а сами работы по обслуживанию (установке, замене и т.п.) будут осуществляться собственными силами, не влияет на порядок применения подстатьи КОСГУ.

Окончательное решение об отнесении материальных запасов к соответствующей группе аналитического учета может быть принято постоянно действующей комиссией по поступлению и выбытию активов и оформлено оправдательным документом, исходя из конкретных условий использования (эксплуатации) имущества (п. 34 Инструкции № 157н).

Мотокоса Окоф И Амортизационная Группа 2021

В комментарии к этому коду указано, что к нему относятся в том числе и факсимильные аппараты с автоответчиком.

Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2021 года).

Нематериальные активы — в основном это программное обеспечение, результаты интеллектуальной деятельности.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2021 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие». Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было.

Все объекты, которые есть у предприятия и соответствуют понятиям «основные средства» и «нематериальные активы».

Информация о льготах указана на основании соответствующих Постановлений Правительства РФ, действующих на указанную дату ввода объекта в эксплуатацию. Условие применения льготы описано в примечаниях к конкретному постановлению.

Ноутбук относится ко второй амортизационной группе основных средств (имущество со сроком полезного использования свыше 2 лет до 3 лет включительно). Код ОКОФ 330.28.23.23.

Соответственно, срок полезного использования Ноутбука устанавливается в интервале от 2 лет и 1 месяца и до 3 лет.

Иерархическая структура кода (в текстовом виде), включающая описания всех кодов-предков данного кода, начиная с корневого.

Отметим, что количество и наименования амортизационных групп, а также установленные по ним сроки полезного использования остались прежними.

Машины и оборудование для коммунального хозяйства, включая оборудование для пожаротушения (автомашины специальные для коммунального хозяйства и машины пожарные 14 3410000) — Код ОКОФ 14 2944000 (класс основных средств).

Соответствено, газонокосилка относится к 4-й амортизационной группе. Срок полезного использования газонокосилки может быть установлен в интервале от свыше 5 лет, до 7 лет.

Прямой ключ представляет собой таблицу, где в двух левых колонках указаны наименование позиции и соответствующий старый код ОКОФ, а в двух правых — аналогичное наименование и новый код ОКОФ (см. табл. 1).

Сюда относятся все виды компьютеров: персональные ПК, Моноблоки, Планшеты, Ноутбуки, Нетбуки, а также принтеры, мониторы, сканеры.

Новшества применяются только к ОС, вводимым в действие с 1 января 2021 года. Повторно определять амортизационную группу основных средств, имеющихся у предприятия, не требуется. Амортизация по ним будет осуществляться в прежнем порядке.

Учет затрат на создание газона

Кроме того, газон традиционно создают именно из смеси трав, чтобы повысить его устойчивость к неблагоприятным погодным факторам.

Эти формы начали применяться БУ с 2015 года и продолжают использоваться в 2017-2018 годах. Акт должен быть согласован с учредителем БУ, если это требуется законом.

Для создания естественного газона проводят регулярную стрижку и полив имеющихся естественных насаждений, что способствует подавлению роста однолетних сорных растений и стимулированию роста луговых трав. Создание и регулярный уход за газонами зачастую является не правом, а обязанностью учреждений. Это связано с тем, что законодательными актами муниципального уровня или уровня субъекта РФ устанавливаются определенные правила содержания территории хозяйствующих субъектов (в том числе государственных и муниципальных учреждений).

Такие территории должны быть благоустроены и озеленены, а газон является частью озеленения.

При этом под газоном в законодательных актах обычно понимают площадку с травой, постриженной до определенной высоты или просто «коротко стриженной».

Также при создании газона учреждениям необходимо учитывать отраслевые и территориальные нормативы по озеленению территории, в частности: — для медицинских учреждений нормативы озеленения содержатся в (утв.

постановлением Главного государственного санитарного врача РФ ); — для общеобразовательных — в (утв.

постановлением Главного государственного санитарного врача РФ ). Согласно СанПиН 2.1.3.2630-10 территория ЛПО должна быть озеленена и ограждена.

Площадь зеленых насаждений и газонов должна составлять не менее 50% общей площади участка стационара.

В условиях стесненной городской

Можно ли стоимость газонокосилки учесть в целях налогообложения прибыли?

В соответствии с п. 1 ст. 256 НК РФ имущество признается амортизируемым, если оно находится у налогоплательщика на праве собственности <3>, используется для извлечения дохода (срок полезного использования должен быть более года) и его стоимость (только более 20 000 руб.) погашается путем начисления амортизации. Если имущество используется в качестве средства труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией и его первоначальная стоимость превышает 20 000 руб., оно относится к основным средствам (п. 1 ст. 257 НК РФ).

<3> Несмотря на то что автономному учреждению имущество принадлежит на праве оперативного управления, на него также распространяется действие п. 1 ст. 256 НК РФ. Об этом мы писали уже не раз (см. N 3, 2010, с. 49; N 4, 2009, с. 32).

Таким образом, в налоговом учете газонокосилка относится к основным средствам только в том случае, если ее первоначальная стоимость составляет более 20 000 руб. При этом вопрос о возможности начисления амортизации решается с учетом норм, закрепленных п. 2 ст. 256 НК РФ. Здесь перечислены виды амортизируемого имущества, которые не подлежат амортизации. Среди прочего в данный список попало имущество:

- некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности. Что подразумевается под такими поступлениями в целях налогообложения прибыли, можно узнать из п. 2 ст. 251 НК РФ. Например, к целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся пожертвования, суммы финансирования из бюджетов бюджетной системы РФ;

- приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

- приобретенное (созданное) за счет средств, поступивших в соответствии с пп. 14, 22 п. 1 ст. 251 НК РФ. На основании первого подпункта не учитываются в целях налогообложения прибыли доходы в виде имущества, полученного в рамках целевого финансирования, например в виде субсидий автономным учреждениям, в виде полученных грантов. Во втором подпункте речь идет об имуществе, безвозмездно полученном государственными и муниципальными образовательными учреждениями, а также негосударственными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности, на ведение уставной деятельности.

По газонокосилке стоимостью более 20 000 руб. амортизацию можно смело начислять в случае ее приобретения в рамках осуществления деятельности, приносящей доход (за счет средств от такой деятельности и для использования в процессе ее ведения). Это согласуется и с требованиями п. 1 ст. 252 НК РФ, где указано: расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. О риске начисления амортизации в других случаях читайте в N 3, 2010, с. 49.

Если стоимость газонокосилки не превышает 20 000 руб., данное имущество не является амортизируемым вне зависимости от того, каким образом оно приобретено (получено). Если использование газонокосилки связано с осуществлением деятельности, приносящей доход, на дату ввода ее в эксплуатацию расходы на приобретение газонокосилки можно включить в состав материальных расходов, учитываемых при определении налоговой базы по налогу на прибыль (пп. 3 п. 1 ст. 254 НК РФ).

«Первичка» по мягкому инвентарю

- приходный ордер на приемку нефинансовых активов (при поступлении на баланс);

- отгрузочная документация – если она оформлена должным образом, приходный ордер оформлять необязательно, разве что потребуется разукомплектовка;

- акт приемки оформляется при несоответствии фактического количества инвентаря задокументированному;

- карточки количественного учета материальных запасов;

- требования-накладные – для учета движения мягкого инвентаря внутри организации;

- книга выдачи имущества – фиксирует выдачу и возврат мягкого инвентаря (в ней указаны нормы, нормативный срок эксплуатации и количество выданных единиц);

- акт о списании – отражает выбытие мягкого инвентаря.

Разница терминов

Дадим определения монтажу и пуско-наладке.

«Монтаж – фактическая установка какого-либо оборудования на то место или участок, где оно в дальнейшем будет использоваться. Монтаж подразумевает под собой также сборку оборудования, подготовку к его дальнейшему использованию. Другими словами, этот тот процесс, который предшествует первому запуску агрегата и всегда происходит ДО него. «Пуско-наладка – процедура настройки, калибровки оборудования, его первый запуск.

Как правило, пуско-наладка всегда заложена в стоимость самой техники, если мы говорим о промышленной сфере, т. . для ее осуществления в большинстве случаев требуется особая квалификация инженеров, в ведении которых она находится. В зависимости от специфики самой техники, монтаж и ПНР трудно разграничить, т. . между ними едва ли прослеживается грань. Однако, бухгалтер, в некоторой степени, «обязан отделять одно от другого и корректно отображать каждый вид работ в бухгалтерском учете.

Отвлеченный пример: Вы купили телевизор, да не простой – чтобы его правильно подключить, компания-производитель в рамках сервиса предлагает покупателям на безвозмездной основе привезти его, установить и настроить.

Далее после покупки к Вам приезжает специалист, распаковывает коробки, ставит телевизор на специальную тумбу и начинает подсоединять провода к WI-FI – роутеру, телевизионной приставке, к саунд-бару (это монтаж) и, наконец, подсоединяет штекер в розетку. Затем он включает телевизор, заходит в меню и начинает синхронизировать его работу с каждым из периферийных устройств (ПНР). Понятно?

В связи с этим, кратко резюмируем: работы, производимые ДО первого запуска – монтаж, все остальное – ПНР.

Тонкости «мягкого» учета

Существуют некоторые принципиальные моменты, связанные со взятием на баланс и списанием предметов мягкого инвентаря:

- Разукомплектовка перед принятием на учет. Многие вещи из списка мягкого инвентаря приобретаются не по одной, а комплектами, например, в состав постельного белья чаще всего входит простынь, пододеяльник и одна либо две наволочки. Было бы ошибкой оприходовать этот инвентарь как единый объект учета, ведь предметы, входящие в него, не связаны между собой. Бухгалтер должен оценить каждый предмет отдельно, зафиксировав стоимость в приходном ордере: общая сумма все номенклатуры составит стоимость комплекта.

- Маркировка. Ее применяют только к мягкому инвентарю, как гласит п. 118 Инструкции. Каждый оприходованный предмет должен быть помечен штампом а также названием учреждения, сделанным несмывающейся краской. Маркировку производят материально ответственные лица, при ней должны присутствовать руководитель (либо его зам) и бухгалтерский работник. Нужно стараться не слишком попортить внешний вид изделия.

- Учетный регистр – сам предмет инвентаря. Также уникальная черта мягкого инвентаря. Когда предмет выдается со склада для использования, на него дополнительно наносят еще одну маркировку с датой выдачи (месяц и год).

ВАЖНО! Штамп, который применяется для маркировки, хранится у руководства

Их недостатки:

Большой вес.

Шумность.

Требует своевременного грамотного технического обслуживания.

В народе говорят: «Коси, коса, пока роса!», и вроде бы как действительно мокрая трава лучше скашивается, но вот электрическими и аккумуляторными газонокосилками нельзя скашивать мокрую траву, потому что избыточная влага может быть причиной выхода из строя электродвигателей таких косилок. И прежде чем начать скашивать траву, она должна просохнуть от той же самой росы или после дождя.

Бензиновыми газонокосилками допустимо скашивать мокрую траву, присутствующая влага не выведет из строя бензиновый двигатель, но может повлиять со временем на металлические части газонокосилки, которые подвержены коррозии. Поэтому после использования необходимо протирать, просушивать намокшие узлы газонокосилки для удаления влаги.

Важно! Сырая трава становиться тяжелее и больше прилипает, поэтому разгружать травосборник рекомендуем чаще, даже не дожидаясь его полного наполнения и чаще производить очистку деки и других узлов косилки от налипшей травы

Мягкий инвентарь по инструкции

Бухгалтерам нужно точно знать, какие предметы инвентаря относятся к группе «мягкого», потому что для этой категории активов характерны особые правила учета. Далеко не все предметы, мягкие по ощущениям, считаются мягким инвентарем в бухгалтерском смысле.

Порядок отнесения активов к мягкому инвентарю регламентирует Инструкция по применению Единого плана счетов бухгалтерского учета для органов госвласти, местного самоуправления, управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденная Приказом Минфина РФ от 01 декабря 2010 года № 157н в п.118.

Мягкий инвентарь – материальные запасы готовых к применению предметов, эксплуатируемые относительно длительное время в непосредственном контакте с человеческим телом. Инструкция точно определяет, какие именно активы следует считать мягким инвентарем:

- все, что относится к нательному белью (сорочки, пижамы, халаты и т.п.);

- предметы постельного белья (наволочки, пододеяльники, простыни, наматрасники, покрывала);

- постельные принадлежности (матрасы, одеяла, подушки, спальные мешки и т.п.);

- одежда, спецодежда, форма, обмундирование (все виды и предметы одежды);

- обувь, в том числе и специализированная (все типы обуви);

- спортивная форма и обувь;

- вещевое имущество.

ОБРАТИТЕ ВНИМАНИЕ! К «спецовке» относятся, кроме собственно предметов одежды и обуви, также защитные приспособления: респираторы, шлемы, очки и пр. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения. Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения

Предметы мягкого инвентаря в основном заказываются у поставщиков или, если позволяет база, их можно изготовить силами самого учреждения.

Другие характеристики

При покупке триммера обратите внимание на ширину среза: для небольшого дачного участка хватит 250-270 мм, для больших территорий лучше выбирать срез 300-420 мм, чтобы долго не топтаться на месте. В качестве режущей системы в триммерах используются либо ножи из металла или пластика, либо леска

Первые порадуют ровным скосом, но и рельеф для их раьботы нужен ровный

Леска хорошо себя показывает на неровной местности и вдоль заборов — ей не страшны удары о препятствия и землю

Первые порадуют ровным скосом, но и рельеф для их раьботы нужен ровный. Леска хорошо себя показывает на неровной местности и вдоль заборов — ей не страшны удары о препятствия и землю

В качестве режущей системы в триммерах используются либо ножи из металла или пластика, либо леска. Первые порадуют ровным скосом, но и рельеф для их раьботы нужен ровный. Леска хорошо себя показывает на неровной местности и вдоль заборов — ей не страшны удары о препятствия и землю.

Кстати, диаметр лески напрямую влияет на то, как режущий элемент справляется с ветками и стеблями определенной толщины. Если на участке только газон — хватит 1,4-2 мм. Для густой травы нужна леска толщиной 2,4-2,7 мм, а для совсем буйных зарослей — до 3,3 мм.

Если предусмотрены ремни для крепления на теле, то лучше, чтобы их было два — так удачнее распределяется нагрузка. Также прибором легче управлять, если двигатель располагается в нижней части штанги. А долго держать триммер в руках удобнее за равнозначные Т-образные рукоятки, причем в идеале они должны быть поворотными — это позволяет легко менять положение рук в зависимости от угла скоса.

——————

Подведем итоги. Если у вас большой земельный надел с ровным ландшафтом, лучше купить и газонокосилку, и триммер ей в помощь. Для небольших придомовых участков в газонокосилке нет нужды: подойдет легкий электрический триммер для простых работ либо мощный бензиновый для стрижки сорняков и густой травы.

Как вести учет мебели в бухучете

Офисную мебель можно учитывать через счет 01 «Основные средства» в составе ОС либо в составе материально-производственных запасов (МПЗ) на счете 10 «Материалы». Это зависит от:

- Стоимости покупаемого предмета мебели.

- Срока его полезного использования (далее – СПИ).

В разных вариантах учета порядок списания мебели отличается.

В настоящее время все еще применяют в учете ПБУ 6/01 и ПБУ 5/01. Но начиная с отчетности за 2021 год, место ПБУ 5/01 необходимо использовать ФСБУ 5/2019 “Запасы”. Данный стандарт можно начать использовать и ранее, как указано в п. 2 приказа Минфина от 15.11.2019 № 180н.

Также см. “Как применять новый стандарт бухучёта «Запасы» с 2020 года“.

Далее рассмотрим учет мебели в составе ОС и МПЗ.

Выводы

Бухучет огнетушителей – несложный процесс, осуществляемый в соответствии со стандартной документацией. Достаточно понять: относятся устройства к основным средствам или же к инвентарю. Этот нюанс зависит от стоимости приборов и срока их реальной эксплуатации. После можно сделать вывод, на какой счет отнести огнетушители в бухучете.

Важным моментом является заполнение и сохранность отчетной документации, в частности, журнала учета. Это поможет в ведении бухгалтерии, упорядочивании информации, контроле состояния устройств, а также обезопасит компанию от административных взысканий

Еще один важный момент, на который стоит обратить внимание, это утилизация огнетушителей, ведь неправильное обращение с ними приведет к взрыву